За несплату військового збору ФОПів платників єдиного податку чекає штраф.

Головне управління Державної податкової служби у Київській області нагадало про відповідальність за несплату військового збору ФОПами платниками єдиного податку.

Для ФОП 1, 2 та 4 групи: несплата (неперерахування) або сплата (перерахування) не в повному обсязі авансових внесків з військового збору, тягне за собою накладення штрафу в розмірі 50 % ставки військового збору (абз.4 п.п. 1.11 п. 16-1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ);

Для ФОП 3 групи: платники збору за порушення правил сплати (перерахування) сум військового збору притягаються до відповідальності у вигляді штрафу в розмірах, визначених статтею 124 ПКУ (абз.5 п.п. 1.11 п. 16-1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ), тобто за несплату менше ніж 30 днів – 5% від суми несплаченого військового збору, понад 30 днів - 10% від суми несплаченого військового збору.

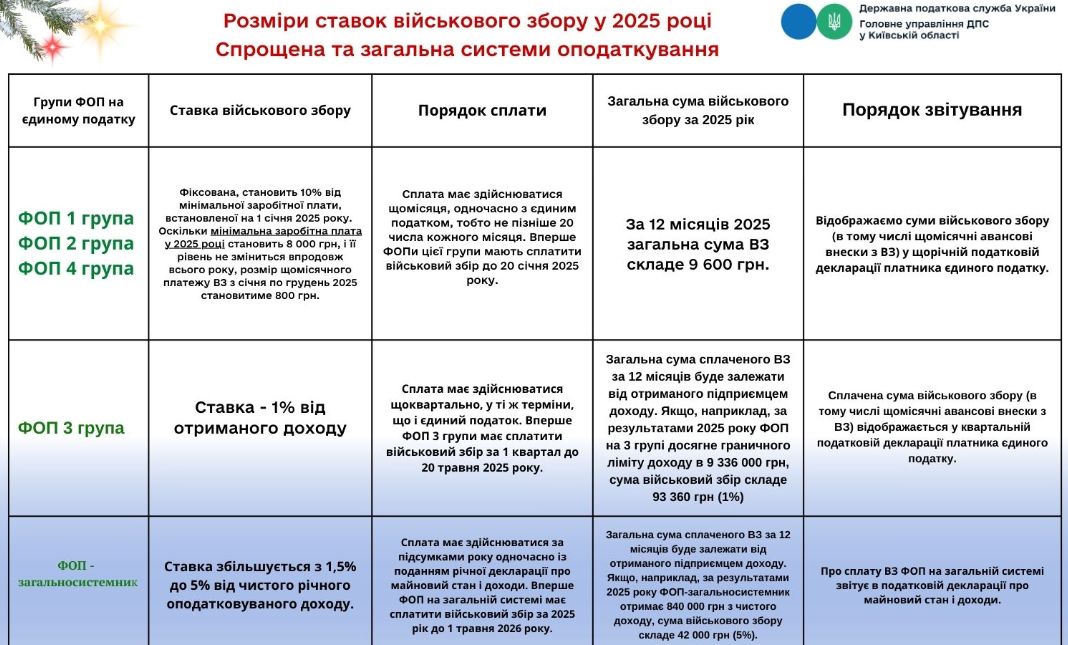

Ставка військового збору для ФОП – платників єдиного податку першої, другої та четвертої груп у 2025 році – 800,0 грн (10 відсотків розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, з розрахунку на календарний місяць). Сплачується щомісячно не пізніше 20 числа (включно) поточного місяця.

Ставка військового збору для ФОП – платників єдиного податку третьої групи – 1 відсоток від доходу, визначеного згідно зі ст. 292 ПКУ. Сплачується протягом 10 календарних днів після граничного строку подання податкової декларації платника єдиного податку за податковий (звітний) квартал.

Джерело @ Судово-юридична газета